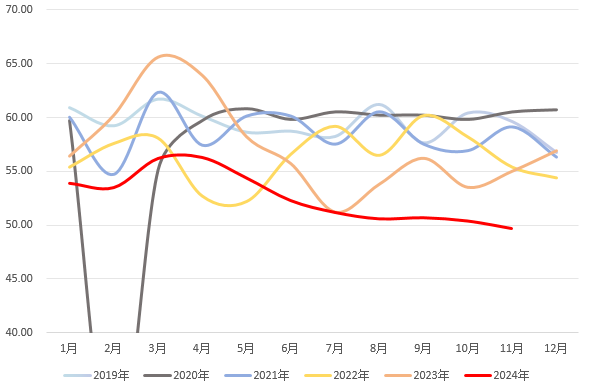

故城县股票配资 【数据分析】1月PMI分析:景气度连续三月好转,产需两端双双回暖

在一个交易日之中,这个板块的涨幅达到8.3%,板块的涨幅达到8.00%以上,是什么样的概念?

事件:

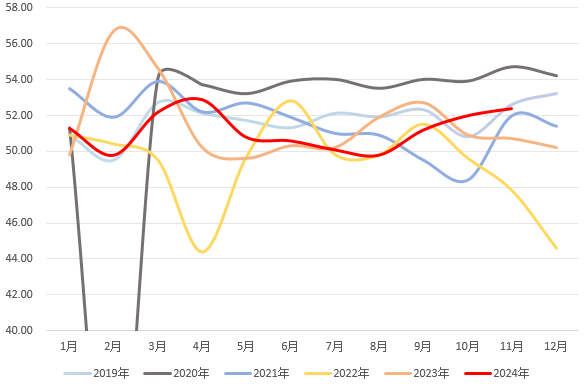

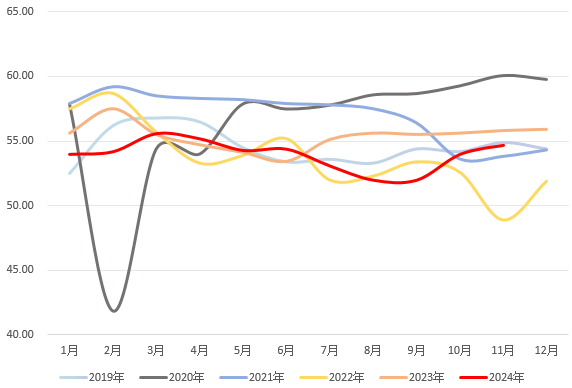

11月30日,国家统计局公布数据,11月官方制造业PMI录得50.3,前值50.1,预期50.2;非制造业PMI50.0,前值50.2。其中,服务业PMI录得50.1,建筑业PMI录得49.7。

观点:

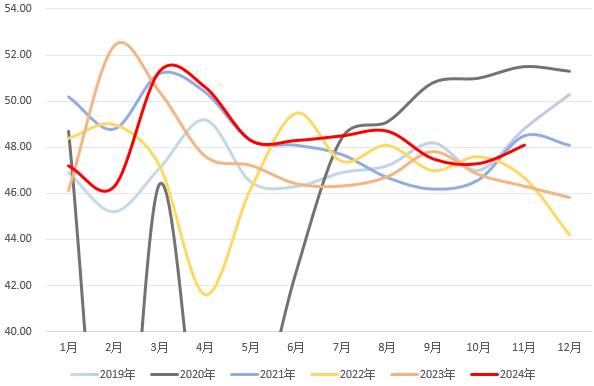

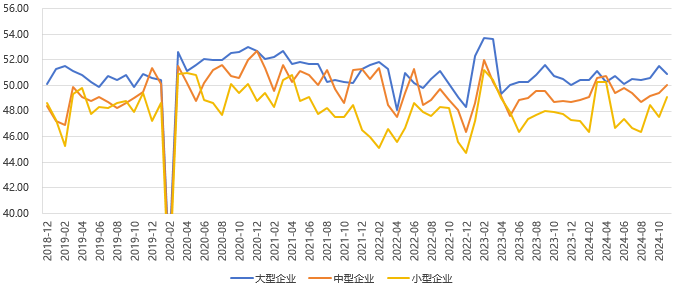

一、经济内生动能改善,景气水平连续回升。自5月起,我国制造业景气度便呈回落趋势,连续五月位于收缩区间。四季度开始,制造业逐步转暖,PMI连续两月回升至扩张区间,内需不足的问题有所改善。供给端,生产指数环比上升0.4至52.4,一揽子增量政策逐步显效。但企业规模看,表现分化,仅大型企业位于扩张区间,中小企业利润承压处境未发生改变,静待相关政策进一步发力。值得注意的是,高技术制造业和装备制造业PMI为51.2和51.3,新质生产力是目前生产端的主要动能;而原材料制造业多数下行,或受地产景气度弱所影响。

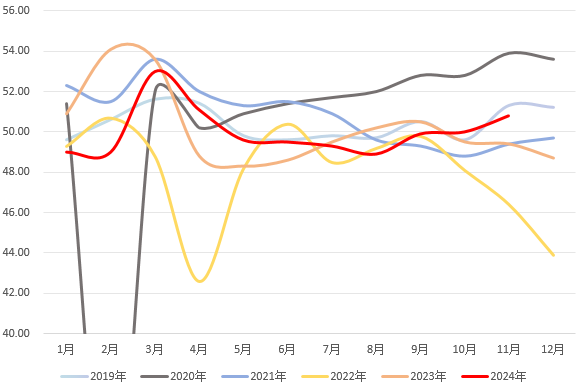

二、外需走弱,内需回暖。11月份新订单和新出口订单指数走势继续分化,新订单指数延续扩张,而新出口订单指数已连续下行七月,海外经济体能否软着陆依旧存疑。当地时间11月25日,美国当选总统特朗普在其社交媒体账号发文,将对进口自中国的所有商品加征10%的关税,或使得我国外贸水平承压。

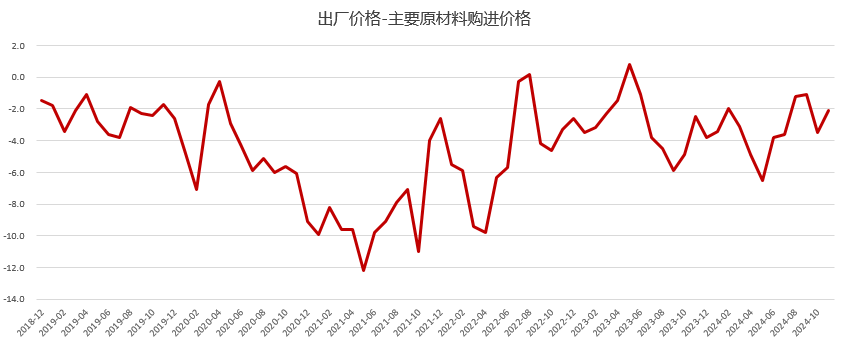

三、价格指数加速回落。11月原材料价格指数和出厂价格分别下降3.6和2.2个百分点,成本压力明显回落。原材料购进价格指数与出厂价格指数的差值缩窄至2.1,上下游利润分化的问题得到缓解,但需求不足拖累出厂价格,下游相关行业企业盈利依旧承压。

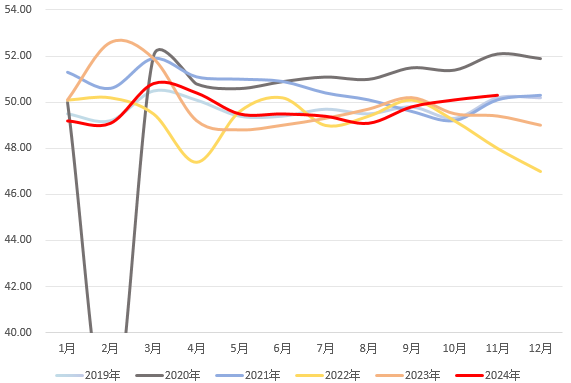

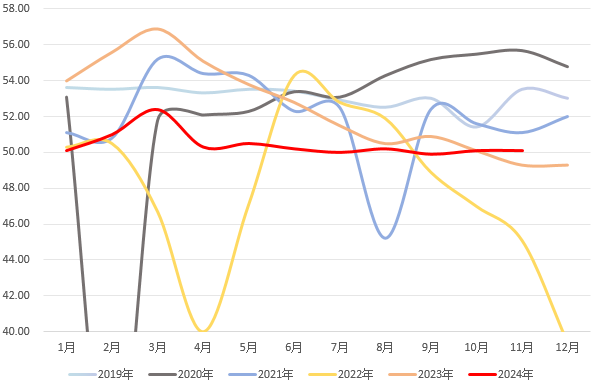

四、旅游淡季使得非制造业PMI回落至临界点。11月非制造业PMI小幅回升0.1至50.3%。其中受国庆假期效应消退等因素影响,文旅相关行业回落明显,零售、住宿、餐饮等行业商务活动指数不同程度回落;年末市场需求集中释放带动货币金融服务业稳步发展,预期指数均高于65.0。

五、天气因素导致基建偏弱。11月建筑业PMI环比下降0.7个百分点至49.7,主要受天气转冷户外施工逐渐进入淡季影响。虽然今年以来房地产新政频频出台,但整体景气水平仍然偏弱,呈现低位运行趋势。此外,2024年以来预算内收入和地方政府性基金收入持续负增长且大幅低于目标水平,财政支出更多用于基层“三保”,挤压基建支出空间。

总的来看,我国11月制造业PMI维持复苏趋势,供需两端均有回暖。而随着政策不断落地以及“以旧换新”继续推进,市场消费潜能有望进一步扩大,带动装备制造增速维持高增,预计后续制造业回升仍有空间;建筑业四季度受天气因素影响较为明显,或在短期内持续承压,但在明年积极财政和化债的背景下,基建有望保持稳定增长。

图 1制造业PMI

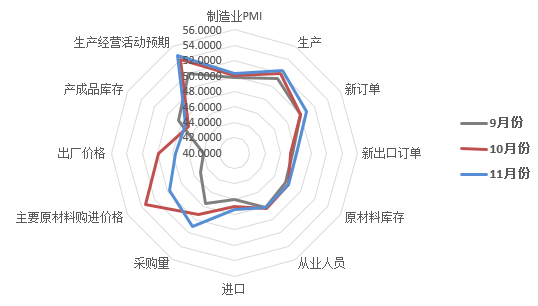

图 2制造业PMI具体分项

图 3供给端持续扩张

图 4内外需表现分化(新订单及新出口订单指数)

图 5大中小型企业表现分化

图 6市场预期转冷

图 7中下游企业利润承压(出厂-原材料)

图 8服务业受旅游淡季影响

图 9建筑业季节性下调